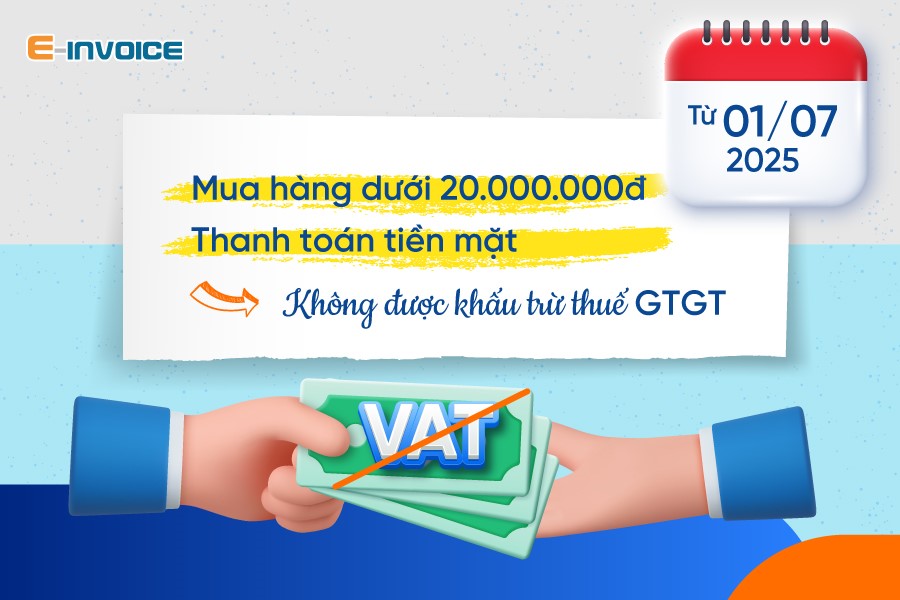

Theo Luật Thuế giá trị gia tăng năm 2024, kể từ ngày 01/7/2025, các khoản chi mua hàng hóa, dịch vụ có giá trị dưới 20 triệu đồng chỉ được khấu trừ thuế GTGT đầu vào nếu có chứng từ thanh toán không dùng tiền mặt. Đây là một trong những thay đổi quan trọng về điều kiện khấu trừ mà doanh nghiệp cần đặc biệt lưu ý để đảm bảo tuân thủ quy định và tránh rủi ro về thuế.

Cụ thể, theo Khoản 2, Điều 14, Luật Thuế GTGT năm 2024 quy định, người nộp thuế được khấu trừ thuế GTGT đầu vào nếu đáp ứng đủ các điều kiện:

– Có hóa đơn GTGT hoặc chứng từ nộp thuế tại khâu nhập khẩu.

– Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (trừ một số trường hợp đặc biệt được Chính phủ quy định).

– Đối với hàng hóa, dịch vụ xuất khẩu: Điều kiện khấu trừ còn cần thêm hóa đơn, hợp đồng, tờ khai hải quan, chứng từ thanh toán, vận đơn…

Như vậy, so với quy định hiện hành – cho phép khấu trừ thuế đối với giao dịch dưới 20 triệu đồng dù thanh toán tiền mặt thì theo quy định mới, Luật Thuế GTGT năm 2024 đã bãi bỏ hoàn toàn ngưỡng này.

Như vậy, từ 01/7/2025, mọi khoản chi mua hàng hóa, dịch vụ dưới 20 triệu đồng nếu thanh toán bằng tiền mặt sẽ không được khấu trừ thuế GTGT đầu vào.

Ngoài ra, doanh nghiệp cũng cần nắm được các điều kiện về chứng từ hoàn thuế, các hành vi bị cấm để thực hiện đúng nghĩa vụ về thuế.