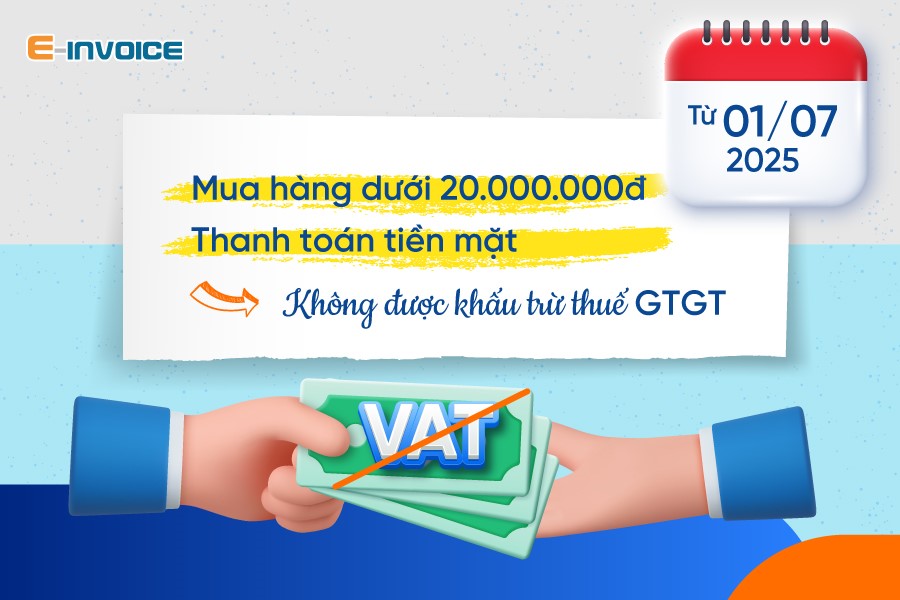

Mức thuế GTGT từ 01/7/2025 theo Luật Thuế GTGT Căn cứ Điều 9 Luật Thuế giá trị gia tăng 2024, mức thuế suất thuế GTGT từ 01/7/2025 được ấn định như sau: (1) Thuế suất 0% được áp dụng đối với các loại hàng hóa, dịch vụ sau đây:

Luật Thuế giá trị gia tăng cập nhật mới nhất 2025

- Mặt hàng xuất khẩu gồm: sản phẩm từ Việt Nam giao dịch cho cơ quan, người riêng ở hải ngoại và được sử dụng ở bên ngoài Việt Nam; sản phẩm từ lãnh thổ Việt Nam giao dịch cho cơ quan trong khu vực mậu dịch tự do và được sử dụng trong khu vực mậu dịch tự do nhằm phục vụ trực tiếp cho hoạt động chế tạo xuất khẩu; sản phẩm đã giao dịch tại địa điểm cách ly cho người riêng (Việt Kiều hoặc người Việt) đã hoàn tất thủ tục xuất ngoại; sản phẩm đã giao dịch tại cửa hiệu miễn thuế;

- Dịch vụ xuất khẩu bao hàm: dịch vụ trực tiếp cung ứng cho các tổ chức, cá nhân tại hải ngoại và được sử dụng ở bên ngoài lãnh thổ Việt Nam; dịch vụ trực tiếp cung ứng cho tổ chức ở bên trong khu vực phi thuế quan và được sử dụng tại khu vực phi thuế quan, nhằm phục vụ trực tiếp cho hoạt động sản xuất hướng đến xuất khẩu

- Hàng hóa, dịch vụ xuất khẩu khác gồm: vận tải quốc tế; cho thuê phương tiện vận tải ngoài Việt Nam; dịch vụ hàng không, hàng hải cho vận tải quốc tế; xây dựng, lắp đặt công trình ở nước ngoài hoặc khu phi thuế quan; sản phẩm nội dung thông tin số cung cấp cho bên nước ngoài (có chứng minh tiêu dùng ngoài Việt Nam); phụ tùng thay thế sửa chữa cho bên nước ngoài và tiêu dùng ngoài Việt Nam

Mức thuế suất thuế GTGT từ 01/7/2025

Danh mục sản phẩm chịu thuế suất 5%

- Thuế suất 5% được áp dụng cho các loại hàng hóa, dịch vụ sau đây: Nguồn nước sạch sử dụng cho hoạt động sản xuất và đời sống dân sinh, không bao gồm các loại nước uống đóng chai, đóng bình và các loại đồ uống giải khát khác; Các loại phân bón, khoáng sản dùng để sản xuất phân bón, thuốc bảo vệ thực vật và các chế phẩm sinh học kích thích sinh trưởng vật nuôi theo quy định pháp luật;

- Các hoạt động dịch vụ đào, đắp, khơi thông kênh, mương, ao, hồ phục vụ cho hoạt động sản xuất nông nghiệp; hoạt động nuôi trồng, chăm nom, phòng ngừa dịch bệnh cho cây trồng; sơ chế, bảo quản nông sản; Các loại sản phẩm từ cây trồng, rừng trồng (ngoại trừ gỗ, măng), từ hoạt động chăn nuôi, thủy sản nuôi trồng, khai thác chưa qua chế biến thành phẩm khác hoặc chỉ trải qua quá trình sơ chế giản đơn, trừ các sản phẩm được quy định cụ thể tại khoản 1 Điều 5 của Luật này;

- Cao su latex ở dạng crepe, tấm, sợi, hạt; lưới, chão và xơ dùng để dệt lưới đánh bắt hải sản;

- Các chế phẩm từ đay, cói, tre, trúc, lá, rạ, vỏ dừa, gáo dừa, lục bình và các mặt hàng thủ công mỹ nghệ khác được làm từ vật liệu tái chế từ nông nghiệp; xơ bông đã chải thô, chải kỹ; giấy in báo;

- Tàu thuyền thăm dò, khai thác hải sản ở ngoài khơi; máy móc, trang thiết bị chuyên dụng hỗ trợ cho hoạt động sản xuất nông nghiệp theo quy định của Nhà nước;

- Vật tư y tế theo quy chuẩn của pháp luật về kiểm soát vật tư y tế; dược phẩm dự phòng, điều trị bệnh; hoạt chất, dược liệu là thành phần để sản xuất tân dược trị bệnh, thuốc ngừa bệnh;

- Dụng cụ sử dụng cho việc giảng dạy và học hành bao gồm: những loại mô hình, tranh vẽ, bảng, phấn viết, thước kẻ, compa;

- Hình thức nghệ thuật trình diễn truyền thống, dân tộc; Đồ chơi dành cho thiếu nhi; các loại ấn phẩm, ngoại trừ ấn phẩm được quy định tại khoản 15 Điều 5 của Luật này;

- Dịch vụ nghiên cứu khoa học, kỹ thuật theo quy định của Luật Khoa học và công nghệ; Mua bán, cho mướn, thuê mua nhà ở xã hội theo quy định của Luật Nhà ở.

Danh mục sản phẩm chịu thuế suất 10%

- Thuế suất 10% được thi hành đối với các loại hàng hóa, dịch vụ không được đề cập tại khoản (1) và (2), kể cả các dịch vụ do những nhà cung ứng ngoại quốc không sở hữu cơ sở thường trú tại Việt Nam phân phối cho tổ chức, cá nhân ở Việt Nam thông qua phương thức thương mại điện tử và những nền tảng số.

- Đơn vị kinh doanh đa dạng các mặt hàng, tiện ích có các mức thuế suất thuế giá trị gia tăng khác nhau (kể cả đối tượng không thuộc diện chịu thuế giá trị gia tăng) cần kê khai thuế giá trị gia tăng theo từng mức thuế suất được ấn định cho từng loại hàng hóa, tiện ích; trường hợp đơn vị kinh doanh không phân loại được theo từng mức thuế suất thì bắt buộc phải hạch toán và thanh toán thuế theo mức thuế suất cao nhất của mặt hàng, tiện ích mà đơn vị sản xuất, kinh doanh đó thực hiện.

- Thành phẩm từ hoa màu, lâm sản, vật nuôi, hải sản nuôi trồng, khai thác chưa trải qua công đoạn chế biến thành phẩm khác hoặc chỉ trải qua công đoạn sơ chế giản đơn được dùng làm nguyên liệu thức ăn gia súc, dược phẩm thì áp dụng thuế suất giá trị gia tăng theo định mức thuế suất áp dụng cho hoa màu, lâm sản, vật nuôi, hải sản. Các loại phế thải, sản phẩm thứ cấp, vật liệu bỏ đi được thu gom nhằm tái tạo, tái sử dụng khi tiêu thụ sẽ áp dụng mức thuế suất tương ứng với thuế suất của loại hình phế thải, sản phẩm thứ cấp, vật liệu bỏ đi được bán ra.

Hồ sơ thủ tục để được áp dụng thuế suất 0%

- Hồ sơ, quy trình vận dụng mức thuế suất thuế giá trị gia tăng 0% đối với hàng hóa, dịch vụ được quy định tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng \t\t\t1. Đơn vị nộp thuế dựa vào hàng hóa, dịch vụ được quy định tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng và Điều 17 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 07 năm 2025 của Chính phủ quy định chi tiết thi hành một vài điều của Luật Thuế giá trị gia tăng để định rõ đối tượng được hưởng mức thuế suất thuế giá trị gia tăng 0%.

- Khi cơ quan quản lý nhà nước có yêu cầu thì đơn vị nộp thuế cần trình bày hồ sơ, quy trình cam kết đáp ứng quy định về tiêu chuẩn áp dụng mức thuế suất 0% được quy định tại Điều 18 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 07 năm 2025 của Chính phủ quy định chi tiết thi hành một vài điều của Luật Thuế giá trị gia tăng.

- Đối với tình huống xuất khẩu hàng hóa thông qua sàn giao dịch điện tử ở hải ngoại và một số tình huống đặc biệt khác, khi cơ quan quản lý nhà nước có yêu cầu thì đơn vị nộp thuế cần trình bày hồ sơ, quy trình cam kết đáp ứng quy định về tiêu chuẩn khấu trừ thuế giá trị gia tăng đầu vào được quy định tại Điều 27, Điều 28 Nghị định số 181/2025/NĐ-CP ngày 01 tháng 07 năm 2025 của Chính phủ quy định chi tiết thi hành một vài điều của Luật Thuế giá trị gia tăng.

Bài viết được tổng hợp từ nhiều nguồn trên intenet